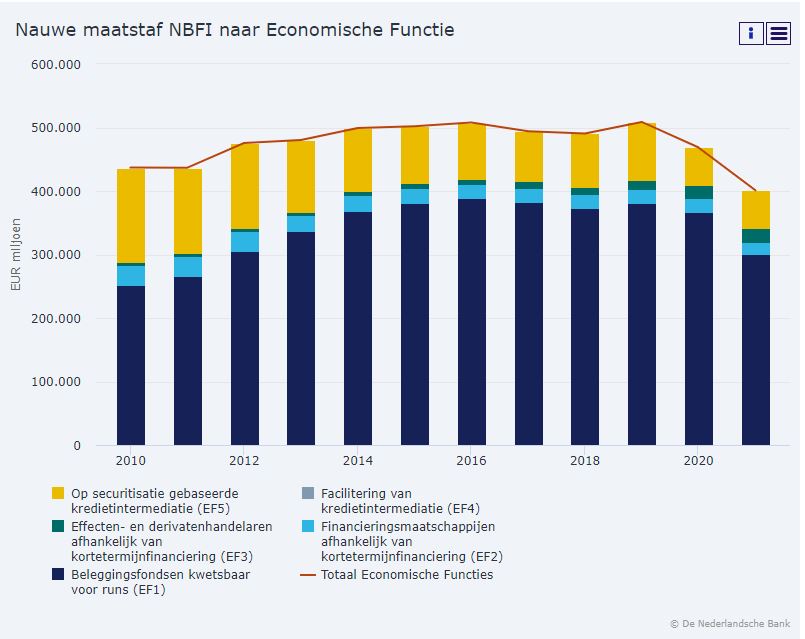

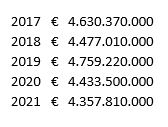

Nederlandse aanbieders van financiële diensten anders dan banken verzorgden in 2021 EUR 401 miljard financiering, 14% minder dan een jaar eerder. Daarmee was deze sector nog even groot als een zesde van het Nederlandse bankwezen en vormde het 1% van de wereldwijde niet-bancaire financiering. Dit blijkt uit cijfers van DNB in het kader van het onderzoek door de Financial Stability Board, die daarvan later deze maand de wereldwijde uitkomsten publiceert.

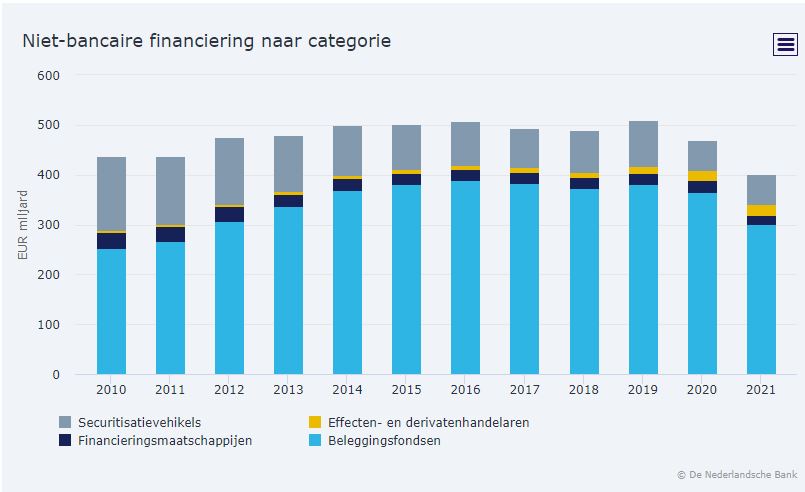

Sommige financiële instellingen verzorgen diensten die sterk lijken op die van een bank, terwijl zij dat formeel niet zijn (zie box). Het gaat dan bijvoorbeeld om financieringsmaatschappijen die hypotheken of consumptieve kredieten verstrekken, of om beleggingsfondsen die in obligaties of leningen investeren. Financiering door deze zogeheten niet-bancaire financiële intermediairs daalde in 2021 met EUR 67,5 miljard tot EUR 401 miljard.

Wat is niet-bancaire financiering?

Niet-bancaire financiering omvat hier de financiering door instellingen die activiteiten ontplooien met bankachtige risico’s door liquiditeits- en looptijdtransformatie en hefboomgebruik (relatief veel vreemd vermogen), maar buiten het prudentieel geconsolideerde bankentoezicht vallen. Voorheen werden zij ook wel schaduwbanken genoemd.

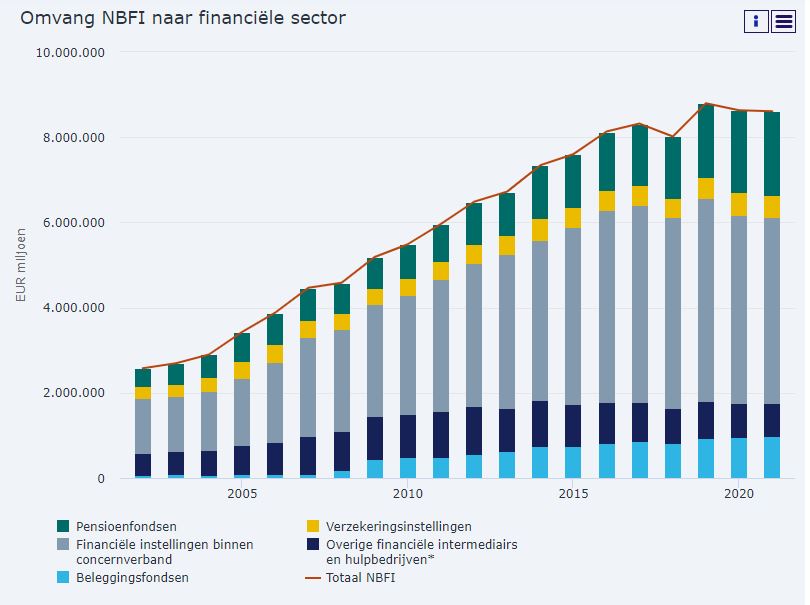

Financieringen door deze partijen vormen een alternatieve bron voor de economie en kunnen zo de schokbestendigheid ervan vergroten. Belangrijk is echter om scherp te letten op de opbouw van mogelijk nieuwe financiële stabiliteitsrisico’s. Daarom wordt deze zogeheten niet-bancaire financiële intermediatie (NBFI) jaarlijks in kaart gebracht via een studie van de Financial Stability Board (FSB). De zogenoemde nauwe maatstaf van NBFI in die FSB-exercitie wordt hier in dit bericht aangeduid met niet-bancaire financiering.

Grootste daling bij beleggingsfondsen, ondanks groei bij hypotheken

De daling van de niet-bancaire financiering trad vooral op bij zogeheten ‘open ended’ beleggingsfondsen. Dat zijn beleggingsfondsen waar investeerders makkelijk kunnen uitstappen. Bij deze instellingen daalde de financiering met 18% tot EUR 302 miljard. Dit kwam in belangrijke mate voor rekening van aan pensioenfondsen gelieerde obligatiefondsen. Pensioenfondsen hebben obligaties uit deze beleggingsfondsen onttrokken om deze in eigen beheer aan te houden. Zo kunnen zij meer de regie voeren over hun eigen beleggingen, bijvoorbeeld op het gebied van duurzaamheid, zo merken deze fondsen op. Door de structuur van deze beleggingsfondsen lijkt het risico op plotselinge onttrekkingen in de praktijk overigens gering. Niettemin zijn deze fondsen in het raamwerk van de FSB meegerekend, omdat wijzigingen in het strategisch beleggingsbeleid van pensioenfondsen gevolgen kunnen hebben voor deze fondsen. De intermediatierol van beleggingsfondsen brengt extra risico’s zoals liquiditeitsrisico’s met zich mee, die zich anders niet voordoen bij pensioenfondsen.

Daarentegen nam tegelijkertijd binnen de categorie van beleggingsfondsen de omvang van de hypotheekfondsen met 20% toe tot EUR 79 miljard. Dit betreft vooral beleggingen van pensioenfondsen die mogelijk willen profiteren van hogere rendementen en willen aansluiten bij hun langer lopende verplichtingen.

Ondanks de netto daling in financiering blijven beleggingsfondsen verantwoordelijk voor het overgrote deel (75%) van de niet-bancaire financiering.

Kleine stijging bij securitisaties door bundeling verhuurhypotheken

Hoewel het uitstaande bedrag aan securitisaties het afgelopen decennium trendmatig daalde, steeg dit in 2021 licht (+1%) tot EUR 59 miljard. Bij securitisaties worden leningen aan huishoudens en bedrijven gebundeld en als obligaties herverpakt via speciaal daarvoor opgerichte ondernemingen. De groei hiervan in 2021 is mede het gevolg van securitisaties van hypotheekleningen aan particulieren die woningen kopen om deze te verhuren, zogeheten buy-to-let- of verhuurhypotheken.

De andere twee categorieën zijn betrekkelijk klein. De balansomvang van de effecten- en derivatenhandelaren die voor eigen rekening handelen, zoals flitshandelaren, nam met 9% toe tot EUR 23 miljard. De omvang van de financieringsmaatschappijen daalde met 22% tot EUR 18 miljard onder invloed van een herstructurering bij een grote instelling. Weliswaar zijn er ook nieuwe kredietverstrekkers op de markt gekomen, maar als geheel blijven deze nog relatief beperkt van omvang.

DNB lanceert nieuwe NBFI-tabellen en nieuw NBFI-dashboard

Monitoring van ontwikkelingen in niet-bancaire financiële intermediatie is een belangrijk onderdeel van de inspanningen van nationale en internationale autoriteiten om de veerkracht van het financiële stelsel te vergroten.

Om NBFI-data inzichtelijker te maken, lanceert DNB daarom nieuwe NBFI-tabellen en een nieuw NBFI-dashboard, met daarin een overzicht van de omvang van de niet-bancaire financiële intermediatie in Nederland en diverse visualisaties.

Meer informatie